Pārskatāmība ieplānotās

nodokļu reformas kontekstā ir ļoti svarīga. Ir lieliski, ka jau spējam tik

daudz, ka ir pieejami publiski

starptautiskie pētījumi, ka notiek neskaitāmas FM ekspertu sarunas ar

partneriem. Tā vien šķiet, ka viņi dzīvo darbā un katru dienu atjauno savus

modeļus ne vairs dienām, bet jau minūtēs. Taču – kā pēdējās dienās daudzi atgādina

– drosmes vajag vēl vairāk. Jo pietrūkstot nodokļu reformas labo ieceru izmaksu

aprēķiniem, tiek diemžēl nograuta paļāvība. Tas nekas, ka aprēķini būtu

dinamiski – sabiedrība un eksperti pierastu, ka valsts pārvalde strādā un strādā

dūšīgi. Varbūt pat notiktu jauns sabiedrības līguma atjaunojums – un kopā saprastu, ko vēlamies Latvijā –

privāto sektoru, kas uztur iedzīvotāju vajadzības vai publisko sektoru, kas

nodrošina šīs vajadzības (protams, šeit ļoti vienkāršojot).

Tagad pragmatiskāk. Kas ir tas, ko paņemu tālākam darbam?

Tagad pragmatiskāk. Kas ir tas, ko paņemu tālākam darbam?

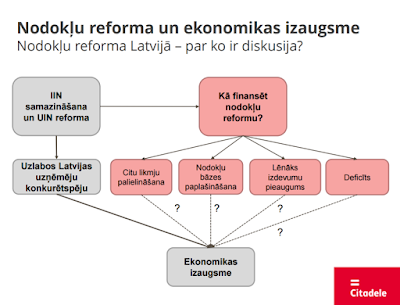

- Bankas Citadele ekonomista Mārtiņa Āboliņa provakāciju (kā viņš pats to atzīmēja) – uzskatot, ka augsme nebūs tik jaudīga kā plānots no reformas, un kur tad mēs meklēsim resursus, lai segtu pārrāvumu ieņēmumos – vai palielinot deficītu? Labs un milzīgs solis ir sākt ar nodokļu atlaižu atcelšanu, taču ar to var nepietikt (17.slaids no FM vadošā eksperta Ilmāra Šņucina prezentācijas).

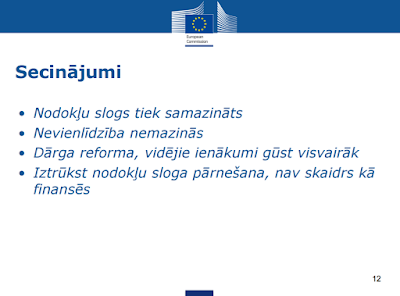

- Eiropas Komisijas ekonomista Jāņa Malzubra vēl lielāku drosmi – skaidri atzīmējot, ka Latvija ir izsmēlusi atkāpes attiecībā uz budžeta deficītu jau izmantojot tās – (1) pabeidzot 2018.gadā pensiju reformu (-0,3% no IKP) un (2) turpinot veselības aprūpes sistēmas reformu (-0,4% no IKP). Vēl kritiskāks eksperts bija pirmēji vērtējot nodokļu reformas ieceri, pasakot noslēgumā stiprus vārdus, ka nav skaidrs šīs dārgās reformas finansēšanas avots. Izmantojot EK modeļus (ar kuriem Latvijā arī strādā pētnieki), ekonomists pacēla tādas reformas ietekmes, kas pasaka – jā, nodokļu slogs mazināsies, bet ieguvēji būs vairāk iedzīvotāji ar vidējiem ieņēmumiem un reforma nemazinās nevienlīdzību.

Šajā brīdī ilgojos publiskajā diskusijā redzēt reformas izcenojumus, jo šobrīd aplēses turpina variēt plaši.

Ar sveicienu,

Dace