Labi zināms fakts ir ES fondu palīdzības noslēgums jau pēc

2020.gada (pēdējais plānošanas periods ir 2014.-2020.gads). Raugoties uz citu

valstu pieredzi, kas arī bija ES fondu saņēmēji, ko tās izvēlējās kā palīgu,

noslēdzoties fondiem? Ja raugām, piemēram, Portugāli, tad redzam – jā, viņi ir

naski publiskās un privātās partnerības (PPP) līgumu slēdzēji. Vai tas būtu nākamais

papildu finansēšanas avots arī Latvijā? Ja, jā, un, protams, arī ne tikai tāpēc, ir nepieciešams pārskatāms

ietvars fiskālam novērtējumam.

Kāpēc šeit ir uztraukums mums? Tāpēc, ka šobrīd PPP ir arī

minēts Fiskālo risku deklarācijā, kas iet kopā ar budžeta likumu, taču – tikai kā

kvalitatīvais risks, kuram nav pievienots precīzs novērtējums. Labā prakse saistībā ar

PPP paredz spēju novērtēt fiskālo ietekmi pa gadiem un arī juridiskās sekas sliktāko

scenāriju gadījumā. Šeit vēl Finanšu

ministrijai rūpīgs darbs darāms.

Un tomēr, kāpēc bažas? Tāpēc, ka manis pieminētā Portugāle,

izmantojot šo instrumentu finanšu krīzē saņēma atsitienu pret budžeta bilanci,

jo privātais partneris projektos atbildību nodeva valstij, tā padziļinot krīzi.

Starptautiskais valūtas fonds PPP ietekmi vērtē kā nozīmīgu – no 1 līdz 2% no

IKP.

Ja paskatāmies Latvijas piemēru (šobrīd reta, reta prakse) par

Ķekavas apvedceļa būvi,

tas kas mums ir zināms – kopējā summa 160 milj. eiro un arī redzam, cik tas maksās

katru gadu Satiksmes ministrijas budžetā – sākot ar 2023.gadu un tie ir 8 milj. eiro

20 (vai 23?) gadu garumā. Šeit Ministru kabinetam, pieņemot lēmumu, visiem bija

skaidrs maksātājs un cik tas maksās. Sabiedrībai ir svarīgi saprast, ka tā

nemaksās par ceļu (nebūs maksas ceļš), bet šie maksājumi ies ilgākā laikā privātajam

partnerim.

Līdz ar to šeit būtu lieliski tikai pabeigt šo PPP projektu kvantificēšanu

Fiskālo risku deklarācijā un norādīt, cik liela ir kopējā fiskālā ietekme un

atcerēties regulāro (ikgadējo) maksājumu. Būtu lieliski sākt uzkrāt kopējos PPP

projektus un redzēt to kopējo ietekmes novērtējumu. Pat ja ir pavisam neliela

varbūtība īstenoties riskam, tomēr tiek caurspīdīgi redzama kvantitatīvā šī

instrumenta ietekme. Tā ir laba risku vadības prakse.

Jo, protams, PPP nav brīvpusdienas abiem partneriem, bet gan

ierasts valsts iepirkums ar garu atmaksas laiku. Fiskālais risks, kā māca citu valstu

pieredze, ir būtisks krīzes gadījumos, kad privātā sektora partneris nonāk

finanšu grūtībās un viss projekts nonāk valsts budžeta atbildībā arī ar smagākām

juridiskām sekām, kuras ir lietderīgi caurspīdīgi salikt jau pirms līgumu slēgšanas.

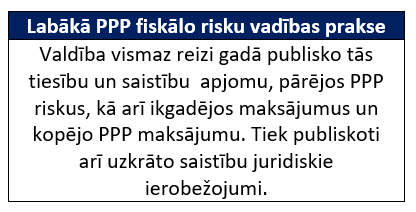

Kopsavelkot – caur šo apcerējumu ir aicinājums izvērst aprēķinus

ap PPP un iedibināt labāko praksi (zemāk tabula, 3.2.4.punkts dokumentā) šo

projektu novērtēšanai – gan kopējam periodam, gan katram gadam, gan līgumu

ietekmi. Lai nav pārsteigumu nākotnē, un ir skaidra kopējā uzkrātā fiskālā

ietekme un riski, lemjot par nākamajiem šāda veida valsts iepirkumiem.

Ar sveicieniem,

Dace