Noslēdzas gads un perpetuum studentum vēlas to

kopsavilkt un arī pasapņot par to, ko gribas darīt nākamgad.

Kas šogad izdevies? Ārpus regulārās darba dienas

mūsu gana sausajos un tehniskajos aprēķinos, izdevās pabūt sarunās :)…. Lampā ar

sarunu par parādu, ceturto reizi Baltijas un Ziemeļvalstu kolēģu sarunās tepat

Rīgā, un arī ar politiskajām partijām organizēt sarunas aicinot ciparot savus

nodomus. Vaicāsiet, kas tad neizdevās? Droši vien atkal jāatbild ap to pašu…

vai tā labi izdevās paskaidrot, cik būtisks ir valsts parāds un tā mazināšana

labajos gados? Vai fiskālos sargsuņus dzird vai nedzird arī citās valstīs? Vai

politiskās partijas pamanīja, ka budžeta veidošana ir nepārtraukts dzīvs

process un tajā nav dāvanu? Starp izdošanos un neizdošanos ir ceļš, ko visi

kopā ejam un agrāk vai vēlāk kļūdu skaits ļauj veidot briedumu un atkal jau citas

kļūdas :)

Ko vēlos nākamgad? Ō, daudz! Protams,

nesmīdināšu Dievu ar detaļplāniem, jo dzīve ievieš visā korekcijas. Taču prāta sapņos,

vēlētos stiprināt ikmēneša fiskālo monitoringu, to aizvelkot līdz strukturālās bilances

pieskatīšanai; vēlētos tikt līdz ekonomikas izlaižu starpību modelim, kāds ir

mūsu spāņu kolēģiem; vēlētos tikt līdz kārtīgām vēstures izmaiņu laika rindām katram

fiskālo nosacījumu rādītājam; vēlētos arī SVF parāda novērtējuma rīku palaist tautās. Tie visi ir tehniskie starpposmi tam, lai varētu

labāk vērot un piedāvāt sabiedrībai līdzvērot izmaiņas ekonomikā un budžetā.

Arī juridiskais perpetuum studentum manī ko šņukst.

Mums nekādi neiet ar Fiskālās disciplīnas likuma dažu labu normu samērošanu ar

Likumā par budžetu un finanšu vadību noteikto. Abu likumu autori un līdzautori

un ikdienas lietotāji ir gan Padomē, gan Finanšu ministrijā. Neviens, neviens,

labāk par nosauktajiem nezina šos likumus līdz budžeta programmu līmenim. Vēlētos

nākamā gadā – gluži kā studiju gados tiesu izspēlē (moot court) godīgi likt abu

pušu argumentus. Tā teikt – vienu dienu būt Padome, otru dienu – Finanšu ministrija

un tā vēl un vēl. Kamēr tikts līdz tam, kā ir paredzējis likumdevējs vai arī

līdz tam, kas likumos jāprecizē.

Mūsu darbs jau ir ļoti vienkāršs. Daudz grūtāk

ir spēt tālredzīgi lemt, kā ar katru nodokļu atlaidi vai jaunu nodokli, vai pabalstu

vai garantiju, tiek izlīdzināta vai gluži otrādi padarīta vēl nevienlīdzīgāka sabiedrība.

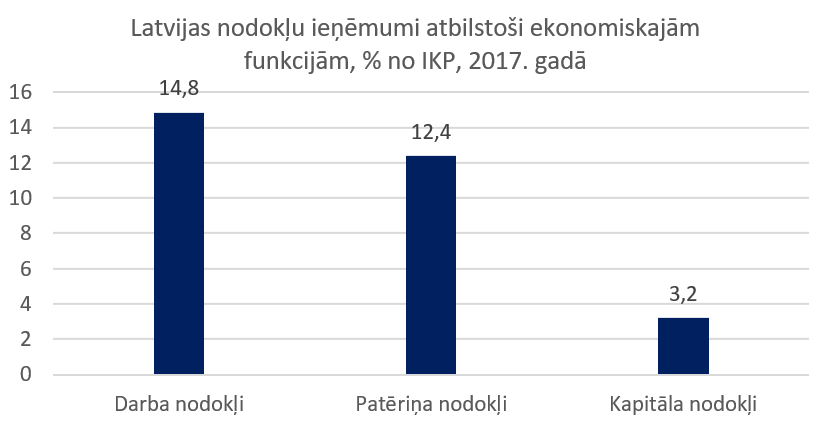

Te kā mazs atgādinājums, kas Latvijā 2017.gadā (un līdzīgas jau bildes ir vēsturē, 55.lpp.) nesa nodokļu slogu. Ne tie, kam stiprākais lobijs.

Pavisam ātrs zemāk arī 2018.gada 11 mēnešu kopsavilkums, kur, protams, protams, salīdzināšana ar 2017.gadu ir ļoti aptuvena, jo nav pilns gads un 2018.gads ir nodokļu reformas tā sauktais pārejas gads. Taisnībai jāsaka, ka līdzīgi bija arī igauņiem, kur arī uz brīdi pazuda uzņēmumu nodokļu ieņēmumi. Tāpēc šeit noslēdzu ar cerībām par 2019.gadu, ka 2017.gada nodokļu reforma nebūs radījusi jaunu uzvedības ekonomiku mūsu uzņēmumos, un ka būsim vēl lieliskāki par izcilajiem ziemeļu kaimiņiem.

Vēlot fiskālo disciplīnu lietot kā ikdienišku

vingrinājumu, un arī... ilglaicīgos lēmumos,

ar sveicieniem,

Dace